- HOME

- 資金計画の重要性

資金計画の重要性

家づくりは資金計画から

「こんな家が欲しい」

「広い土地に住みたい」

とインターネットやSNSなどで理想の家づくりをイメージしていくことと並行して、事前に資金計画を行うことが大変重要です。

人生3大資金と言われる「住宅資金」「教育資金」「老後資金」この中で一番早く決定されることが多いのが「住宅資金」です。この最初の住宅資金の使い方(決定)次第で残りの人生の豊かさも変わってきます。

では、とにかく安く済ませばよいのでしょうか?

安くても内容がそれなりで、ランニングコストやメンテナンス費用がたくさんかかったり、耐久性や耐震性がなく建て直しが必要な場合は、結果的にトータルコストが多くなるケースがほとんどです。建て直しの際にローンが借りられない場合は現金を貯金しておかないといけないかもしれません。

大切なのは建てる前と建てた後、どちらも含めた生涯コストで検討することです。当社では生涯コストが少なくて済む良質な住宅を提供したいと日々努力しております。

予算はいつも最後から

今回の家づくりに使ってもよいお金(総資金)はどうやって導き出すのでしょうか?

人生3大資金を思い出してください。

「住宅資金」「教育資金」「老後資金」の順に必要ですが、住宅資金が多くかかったからお子様の学費や老後資金はなくてもいいという方はいないはずです。予算を考える時にはいつも最後から考えることが大切です。

定年を迎えるころにはいくらくらいの貯金が必要

お子様の教育費にはいくらくらいの貯金が必要

日々の生活費や保険、車代など‥が必要

家のメンテナンスや固定資産税も必要

残った資金が今回の家づくりに回せる総資金

この総資金が無理のない家づくりのラインです。この総資金を把握することで、自分が無理しているかどうかがわかりやすくなります。

借りられる=返せるではありませんので注意が必要です。

ここまでしっかりと考えている方もいらっしゃいますが、自分では難しいという方には当社のファイナンシャルプランナーが具体的にアドバイスいたします。また、ご希望の方にはライフプランも作成いたします。詳細は当ページ最後の方(ライフプランの例)でご確認ください。

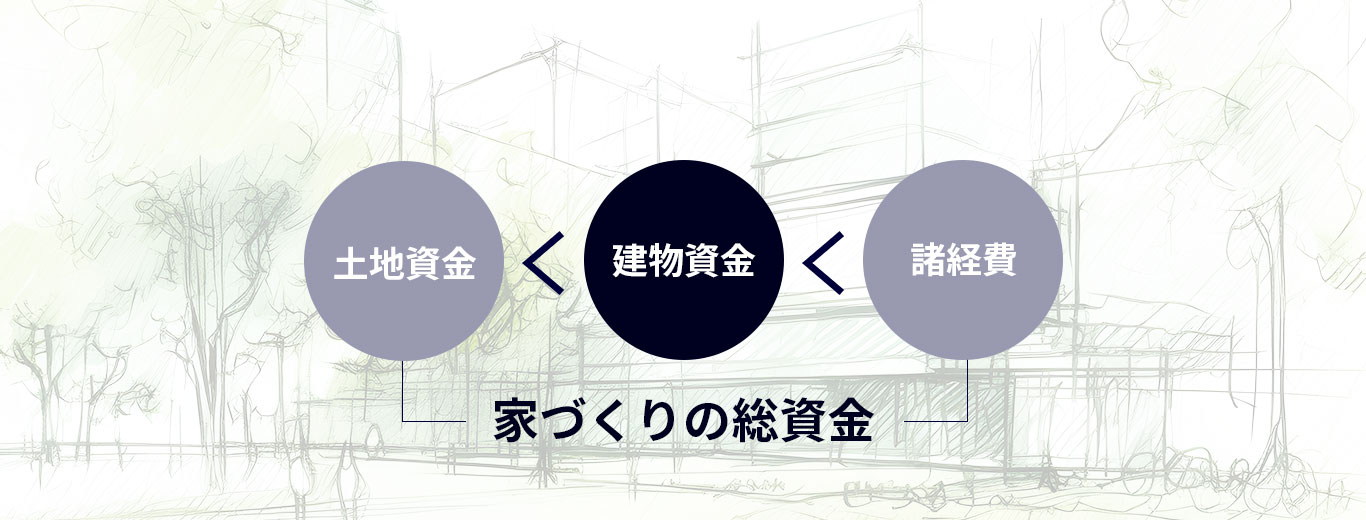

住宅資金に使える

総資金が決まったら

家づくりの中にもいろいろな資金が必要で、これもまた、予算は最後からがあてはまります。

家を建てる際に必要な費用な登記費用やローンを借りるのに必要な資金、火災保険、どうしても外せない資金を先に把握することが大切です。その上で希望の建物がどれくらいでできそうか?残った金額で土地を買うとなると希望通りいくか?などを事前に決めておきます。土地はなるべくいいもの、建物は絶対ここで建てる、と先に決めてしまうと予算が合わない場合は安全かではなく、借りられるかどうかの思考になりがちです。

住宅ローンの種類、借り入れ額、自己資金の使い方を決めておく

総資金の目安も配分も決まったら住宅ローンの種類や、自己資金をどれくらい使ったらよいかを検討しておくとあわてずに済みます。

すぐに決定できなくても、このローンをこれくらい借りると毎月いくらの支払になるか?ぐらいを頭に入れておくと、全体の資金の時よりも毎月いくらという実感がわきやすくなります。

住宅ローンには変動金利や固定金利などを含めた多数の商品があり銀行によっても得意なローン、不得意なローンがあります。よく取扱いのある地元の銀行をくらべても同内容のローンで総支払額が200万円違うケースも実際に存在します。200万円もあれば窓も最高クラスにして断熱性能を高めたり、さらにキッチンも最上級クラスに変更できてしまいます。外構費用もこれだけでまかなえそうです。

自己資金もあるだけ使えばよいということではなく、自分たちが建てた後、どれくらい現金を置いておいた方がよいかは各家庭で異なります。それぞれのお客様の状況によって選ぶべきものが異なりますので、会話をする中で、より安全で安心、そしてお得になるよう詳しくアドバイスいたします。

家は家族の人生を豊かにする器です。その家が家計も豊かにしてくれるよう、丁寧な資金計画を事前に行っております。

ライフプラン・シミュレーションの作成を推奨

当社ではご希望の方にファイナンシャルプランナーが「ライフプラン・シミュレーション」を作成して将来をふまえた資金計画をアドバイスいたします。

ライフプラン・シミュレーションとは?

生涯の家計シミュレーションを行うことで住宅・教育・老後の人生の3大資金の必要な時期や額を把握して安全なお金の生涯設計を行うためのものです。

このライフプランを行うことで自己資金をどれくらい使うべきか?

借入期間を長くした方がよいか、短くてもよいか?

住宅ローンはどのようなものを選ぶべきか?

住宅取得で削減できる保険の検討など、より具体的にアドバイスすることが可能です。

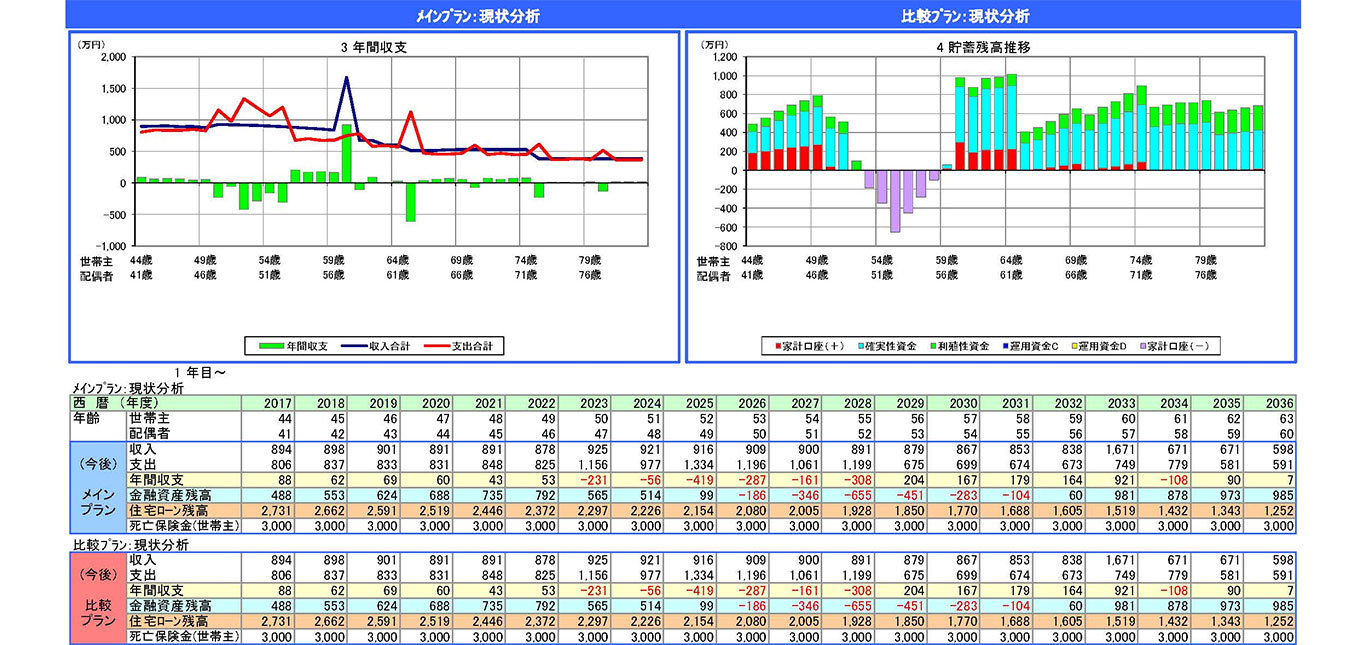

ライフプランの例

上記のように老後(平均寿命以上)までの家計のシミュレーションを行い、設定した予算で今後の生活(預金残高)がどれくらい余裕があるのかを確認します。

上記の場合、お子様が大学に行く段階で貯金がマイナスになっており、資金不足が予測される場合はそのままの予算で新築計画を進めると危険ですので家計の改善や保険の見直し、さらには住宅購入資金の予算削減などを検討します。

※ライフプラン作成において、お子様の予定人数や大学費用(公立・私立)、車の買換え費用や維持費、家のメンテナンス費用などを細かく設定することで老後の資金がどのくらい見込めるのか?を安全側で見ていくことが大切です。

ライフプラン作成時に注意したいのは、上記に記載した将来の費用を計上しなければしないほど、家に使ってもいい資金が増えることです。当社では建築業者都合にならないよう、なるべく細かくヒアリングを行います。