2025/11/21

中西です

本日はFP(ファイナンシャルプランナー)としての投稿です★

長期金利がじわじわと上がり始めている中で、お客様よりローンをどうしたらよいか?

固定金利か?変動金利か?と質問を沢山頂くので、

先日講演したセミナーの中からなるべく結論から分かりやすくお伝えします。

まず、

余裕がない人ほど=固定金利

又は、資金計画するときには固定金利で借りた場合で問題がないかを確認すると良いです

(余裕がないほど、金利上昇した場合に対応できない!)

変動しか返済出来ない!と本気で思う場合は借入額がオーバーしている可能性が高く、

計画の再検討が必要かと思います。

固定金利で借り入れた場合は、最後まで返済が変わらないので、資金にかなりの余裕がない場合でも

安心しながら住宅も購入しやすくなります。

一番お得は無理!だと思うこと

①一番お得なのは現金一括購入(金利負担なし)→普通には×

②①よりお得か更に得なのは、家の頭金を使わずに投資して、住宅ローンの金利より稼ぐ→確実性少

③変動金利を借りてどんどん金利が下がっていくことを祈る→むしろ上昇の可能性高

一括で買えないから住宅ローンがあって、いろんな人の状況で選べるように固定金利・変動金利が用意されている

お得はみんなが望むところだが、金利を100%分かる人はいない。

お得かどうかよりも、

万が一金利が上がったら対応できる人=変動金利OK

金利が上がっても対応できない人=固定金利にしとこ

対応できるとは?

・毎月返済に余裕があり、金利上昇で返済額が上がっても耐えられる

・借入額が少ないので金利の影響が少ない

・現金などの資産が比較的多く、金利上昇で返済額が上がっても(一部または全部)繰り上げ返済できる

・借入期間がそもそも少ないので金利上昇リスクが少ない

・資産運用で金利上昇局面でもその分の運用益が見込める

・金利の先が読めて、下記よりも金利が上がらないと言い切れる人

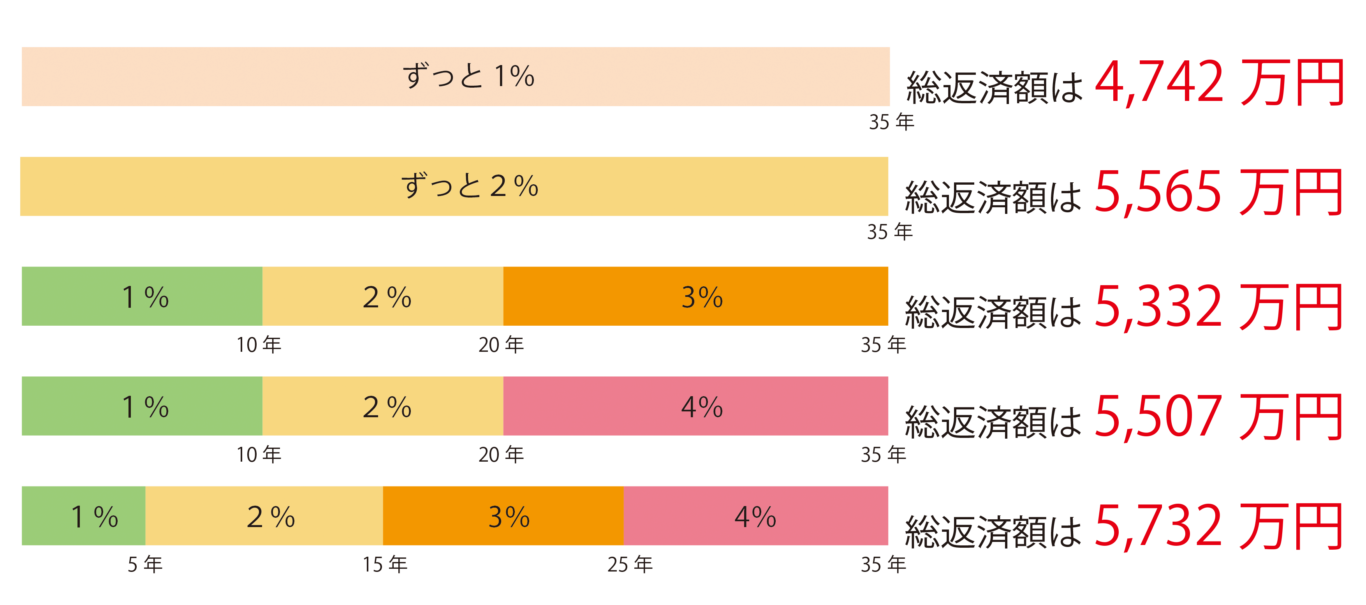

どのくらいの金利変動で総支払額が変わるかを下のグラフにまとめました

借入額4000万円 借入期間35年

今固定を選ぶと2%ないくらいですので、ずっと2%が現実的かと思います。

又、下段2つのケースが固定金利と総支払額が近いのでこれくらいを想定出来れば(僕は保証できへんけど)

固定金利くらいで借りられるということ。

注意点!

金利上昇の時期が早いほど支払い増える!!!ローンの後半に金利が上がったり下がったりしても影響あんまりない!

自分はどんな性格か?

最後に、これは僕が良くお施主様に相談されたときに聞くことですきちんとした計画を立てればそこまで心配する必要はないと思いますが、

どうしても大きな額を借りるので、心配になる方がいらっしゃいます。

住宅ローンのせいで、本来安心して寝られるマイホームで寝れなくなってしまっては意味がありません。

安心できる借入額や金利を選択してください

また、変動金利なのに無頓着すぎる場合も金利上昇時に対応できない(しない)場合があるので

本当に自分にあっているか?色々決められる最初の決断をしっかりと行ってください

これ以上の詳細はお近くFPまで!

具体的な事例での検討はお近くのFP(ファイナンシャルプランナー)に相談を★もちろん僕でもOKです(^O^)

出来たら、インフレ(金利上昇)に負けない資産運用も検討してみてください。

まずは本当に少額でも、とにかく始めることでなんかちょっと変わります★

あっ、投資関連での営業などは一切行っておりません(基本的なアドバイスは可能です)。

あくまでも、ずっと安心できる住まいの提供が仕事です。

では

-安全・安心・快適が見える家づくり-

富士市で「高気密・高断熱・高耐震」注文住宅を設計・施工する工務店

■ 広栄住宅一級建築士事務所

静岡県富士市比奈493-1

0545-34-1409

◎新築注文住宅(木造・重量鉄骨造)

◎リフォーム工事全般(長期優良住宅化リフォーム・断熱改修・耐震工事・外壁塗装・キッチン・ユニットバス・トイレなど)

◎リノベーション

◎不動産(購入・売却・相続)

◎土地活用提案

◎相続相談

新築(木造・重量鉄骨造)・リフォームその他相談をご希望の方

資料請求はお電話または「お問合せ」よりおねがいします