2024/05/15

中西です

お施主様より火災保険の相談を頂いたので今回は火災保険・地震保険について解説します。

下記は僕がセミナーで会話した保険の資料の一部ですが、

例として、

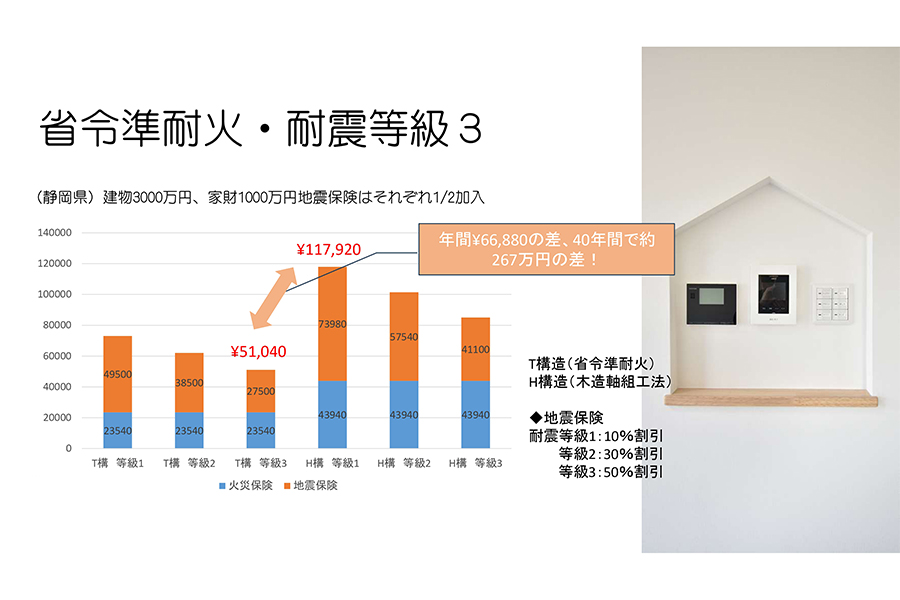

・火災保険 (家:3000万円、家財:1000万円)

・地震保険 (火災保険の半額)※静岡県の場合

というよくあるくらいの内容で検証しております。

木造軸組構造(昔ながら)の木造住宅は火災・地震保険において一番高いH構造という区分になっております。

表にも記載があるように、「省令準耐火構造」であれば、T構造という一段階上の別の構造となり、

火災保険・地震保険どちらも1/2近く安くなります。

※火災保険はグラフの青い表示、地震保険はグラフのオレンジの表示です

※グラフ下に構造(T構造かH構造)、耐震等級(等級1、2、3)の6パターンを表示

さらに上位の構造となって地震保険も半分近く減ったところに、

耐震等級3の50%割引が入って、火災保険・地震保険トータルで見ると、

何もない状態より年間¥66,880-の差が発生します。

40年間で267万円、50年間だと、300万円を軽く超える金額です。

熊本地震以降、耐震等級3の必要性がぐっと大きくなりましたが、

耐震等級3だけ取得した木造軸組構造(H構造)と比べても、

年間で約¥35,000-の違いがあり、50年で175万円の差があります。

省令準耐火構造 × 耐震等級3の組合せが一番保険金額が安くなりますが、

保険会社によっては耐震等級3の割引が効かず、

省令準耐火構造の約1/2近い割引が頼りになる保険商品もあります。

実際に、今回ご相談いただいた方も年間6万円程度の保険代を

省令準耐火構造×耐震等級3で削減することが出来ました。

保険のために家を作るわけではありませんが、

火災保険・地震保険は何かあった場合でも安心して暮らせるための必要なものです。

よく、「許容応力度計算の耐震等級3を取得しているから地震保険に入らなくてもいいですか?」と聞かれます。

確かに、木造住宅で、性能表示制度の耐震等級3より高いレベルの許容応力度計算で耐震等級3を取得すれば

そうでない家よりはるかに強い設計とはなっておりますが、

今後どれくらいの大きな地震が来るかは予測できないので、保険がいらないとは言えません。

省令準耐火構造と許容応力度計算による耐震等級3を弊社は標準としておりますが、

火災時や地震時の安全性能が高まるだけでなく、保険代もずっと安くなるので、

物価高騰や金利上昇の不安がある中、是非採用しておきたい仕様だと思います。

ちなみに、耐震等級3は住宅性能評価機関で証明するもので、

長期優良住宅やZEH(ゼロエネルギー住宅)の場合は、耐震等級3は必須ですので

今から建てる方で上記の認定があれば耐震等級3が自動で取得できます。

一方、省令準耐火構造は各会社がフラット35の基準で施工しました

という保険会社の確認書に建築会社がサインすることが多く、評価機関などの認定制度はありません。

構造材を見せた家にしたい!などの希望がなければ特別な費用をかけず

省令準耐火構造にすることが出来ます。

月、5000円削減出来れば、新築時、200万円分の契約金額分です。

(※住宅ローンを組んだ場合)

不明な点がありましたらいつでもご相談ください。

お施主様より火災保険の相談を頂いたので今回は火災保険・地震保険について解説します。

下記は僕がセミナーで会話した保険の資料の一部ですが、

例として、

・火災保険 (家:3000万円、家財:1000万円)

・地震保険 (火災保険の半額)※静岡県の場合

というよくあるくらいの内容で検証しております。

木造軸組構造(昔ながら)の木造住宅は火災・地震保険において一番高いH構造という区分になっております。

表にも記載があるように、「省令準耐火構造」であれば、T構造という一段階上の別の構造となり、

火災保険・地震保険どちらも1/2近く安くなります。

※火災保険はグラフの青い表示、地震保険はグラフのオレンジの表示です

※グラフ下に構造(T構造かH構造)、耐震等級(等級1、2、3)の6パターンを表示

さらに上位の構造となって地震保険も半分近く減ったところに、

耐震等級3の50%割引が入って、火災保険・地震保険トータルで見ると、

何もない状態より年間¥66,880-の差が発生します。

40年間で267万円、50年間だと、300万円を軽く超える金額です。

熊本地震以降、耐震等級3の必要性がぐっと大きくなりましたが、

耐震等級3だけ取得した木造軸組構造(H構造)と比べても、

年間で約¥35,000-の違いがあり、50年で175万円の差があります。

省令準耐火構造 × 耐震等級3の組合せが一番保険金額が安くなりますが、

保険会社によっては耐震等級3の割引が効かず、

省令準耐火構造の約1/2近い割引が頼りになる保険商品もあります。

実際に、今回ご相談いただいた方も年間6万円程度の保険代を

省令準耐火構造×耐震等級3で削減することが出来ました。

保険のために家を作るわけではありませんが、

火災保険・地震保険は何かあった場合でも安心して暮らせるための必要なものです。

よく、「許容応力度計算の耐震等級3を取得しているから地震保険に入らなくてもいいですか?」と聞かれます。

確かに、木造住宅で、性能表示制度の耐震等級3より高いレベルの許容応力度計算で耐震等級3を取得すれば

そうでない家よりはるかに強い設計とはなっておりますが、

今後どれくらいの大きな地震が来るかは予測できないので、保険がいらないとは言えません。

省令準耐火構造と許容応力度計算による耐震等級3を弊社は標準としておりますが、

火災時や地震時の安全性能が高まるだけでなく、保険代もずっと安くなるので、

物価高騰や金利上昇の不安がある中、是非採用しておきたい仕様だと思います。

ちなみに、耐震等級3は住宅性能評価機関で証明するもので、

長期優良住宅やZEH(ゼロエネルギー住宅)の場合は、耐震等級3は必須ですので

今から建てる方で上記の認定があれば耐震等級3が自動で取得できます。

一方、省令準耐火構造は各会社がフラット35の基準で施工しました

という保険会社の確認書に建築会社がサインすることが多く、評価機関などの認定制度はありません。

構造材を見せた家にしたい!などの希望がなければ特別な費用をかけず

省令準耐火構造にすることが出来ます。

月、5000円削減出来れば、新築時、200万円分の契約金額分です。

(※住宅ローンを組んだ場合)

不明な点がありましたらいつでもご相談ください。

-安全・安心・快適が見える家づくり-

富士市で「高気密・高断熱・高耐震」注文住宅を設計・施工する工務店

■ 広栄住宅一級建築士事務所

静岡県富士市比奈493-1

0545-34-1409

◎新築注文住宅(木造・重量鉄骨造)

◎リフォーム工事全般(長期優良住宅化リフォーム・断熱改修・耐震工事・外壁塗装・キッチン・ユニットバス・トイレなど)

◎リノベーション

◎不動産(購入・売却・相続)

◎土地活用提案

◎相続相談

新築(木造・重量鉄骨造)・リフォームその他相談をご希望の方

資料請求はお電話または「お問合せ」よりおねがいします