2023/03/10

建築士

宅地建物取引士

◎ファイナンシャルプランナー

・・・・・・・・・・・・・・・・・・・・・・・

本日はファイナンシャルプランナーとしてのブログです。

中西です

昨日、変動金利と固定金利では、毎月の支払が約20,000円違う(※変動金利が支払いが少ない)と

お伝えしました。

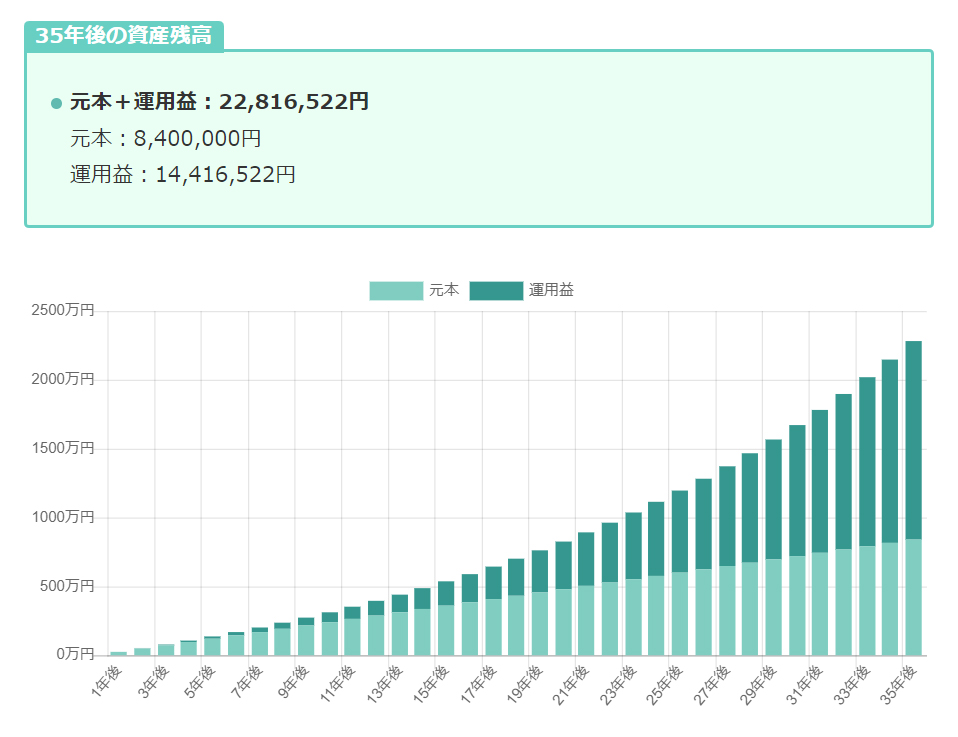

その20,000円を毎月積み立てながら、年間5%で運用(投資)出来たらというのが、こちらです↓

2万円×12か月×35年=840万円

利益を合わせると、2,300万円近くになります。

※あくまでも使わずにすべて投資し続ける(再投資で複利運用)

金利があまり上がらずに、ローンが終わるころに2,300万円あれば嬉しいですよね!

金利が上がっても元々固定金利の場合ではなくなるはずだった840万円です。

※金利上昇リスクは先になればなるほど高くなります。金利上昇が将来であればあるほど、運用利益から返済することも、一括返済してしまうことも可能かもしれません。

また昨日のブログの、すごく金利が上がった場合をどう考えるかにもよりますが、

結構上がってもあまり変わらないのであれば、変動でよいと思います。

昨日のブログ↓

そしてこんな疑問にも答えます!

?投資して、5%毎年利益って可能?

→手堅くインデックス投資を長期間続けると年利10%というデータもある中、

5%の運用益は控えめな数字です。配当株でも5%近い企業は現時点で結構あります。

もし、10%で運用出来た場合は、同じケースで35年後には約7,500万円になっています。

?利益って、毎年20%税金がかかりませんか?

→来年からNISAが大きく変更になり、個人の投資はこのおかげで税金がかかりにくくなります

※本当に有利になります。「これで更に増税しても文句はないだろう!」と言わんばかりです。

※逆に言うと、まだNISAを始めていない方はこの機会に事前に慣れておくと良いと思います。

これは極論ですが、

住宅ローンより高い利率で運用できるのであれば、

住宅ローンをなるべく利用して、投資に回すことも考えられます。

又、お施主様よりそういった考えを聞く機会が増えてきました。

①現金1,000万円を頭金につかうと、

→住宅ローン減税が終わる14年目からの利息分がお得に

②1,000万円のローンを借りて、現金1,000万円は5%で運用

→13年目までは住宅ローン減税で実質金利0、+毎年1,000万円×5%で、50万円手元に残る!

※13年後にはローン支払い分を引いても600万円プラスに!

みなさんに投資というと、売った買ったのギャンブルのようなイメージを

持つ方が沢山いらっしゃいますが、5%~10%くらいであれば、

そこまでリスクをとらずに達成可能な数字です。

又、グラフを見ていただいたらお分かりのように、

後半になればなるほど、ドンドン増えていきます。

始めるのが早ければ早いほど、有利になります。

これから家を計画される皆様もすでに持たれている方も

参考にしていただけると嬉しいです。

具体的な方法は弊社中西まで(^O^)w

その他、NISAの始め方、idecoとの違い、

ファイナンシャルプランナー業務も必要であれば対応します!

では。

-安全・安心・快適が見える家づくり-

富士市で「高気密・高断熱・高耐震」注文住宅を設計・施工する工務店

■ 広栄住宅一級建築士事務所

静岡県富士市比奈493-1

0545-34-1409

◎新築注文住宅(木造・重量鉄骨造)

◎リフォーム工事全般(長期優良住宅化リフォーム・断熱改修・耐震工事・外壁塗装・キッチン・ユニットバス・トイレなど)

◎リノベーション

◎不動産(購入・売却・相続)

◎土地活用提案

◎相続相談

新築(木造・重量鉄骨造)・リフォームその他相談をご希望の方

資料請求はお電話または「お問合せ」よりおねがいします